キャッシュレス中心の同棲・夫婦生活の家計管理(正解は分からない)

こんにちは。

結婚生活や同棲生活でどうしたらいいか迷うのがお金の管理です。特に現金ではなくキャッシュレスでの支払いが大半を占める場合、家計管理や生活費の精算がややこしいことになります。今回は、私たち夫婦がキャッシュレス中心の生活の中でどのように家計管理しているかを紹介します(ちなみに最善の状態だとは思っていません)。

共同で管理する銀行口座を用意

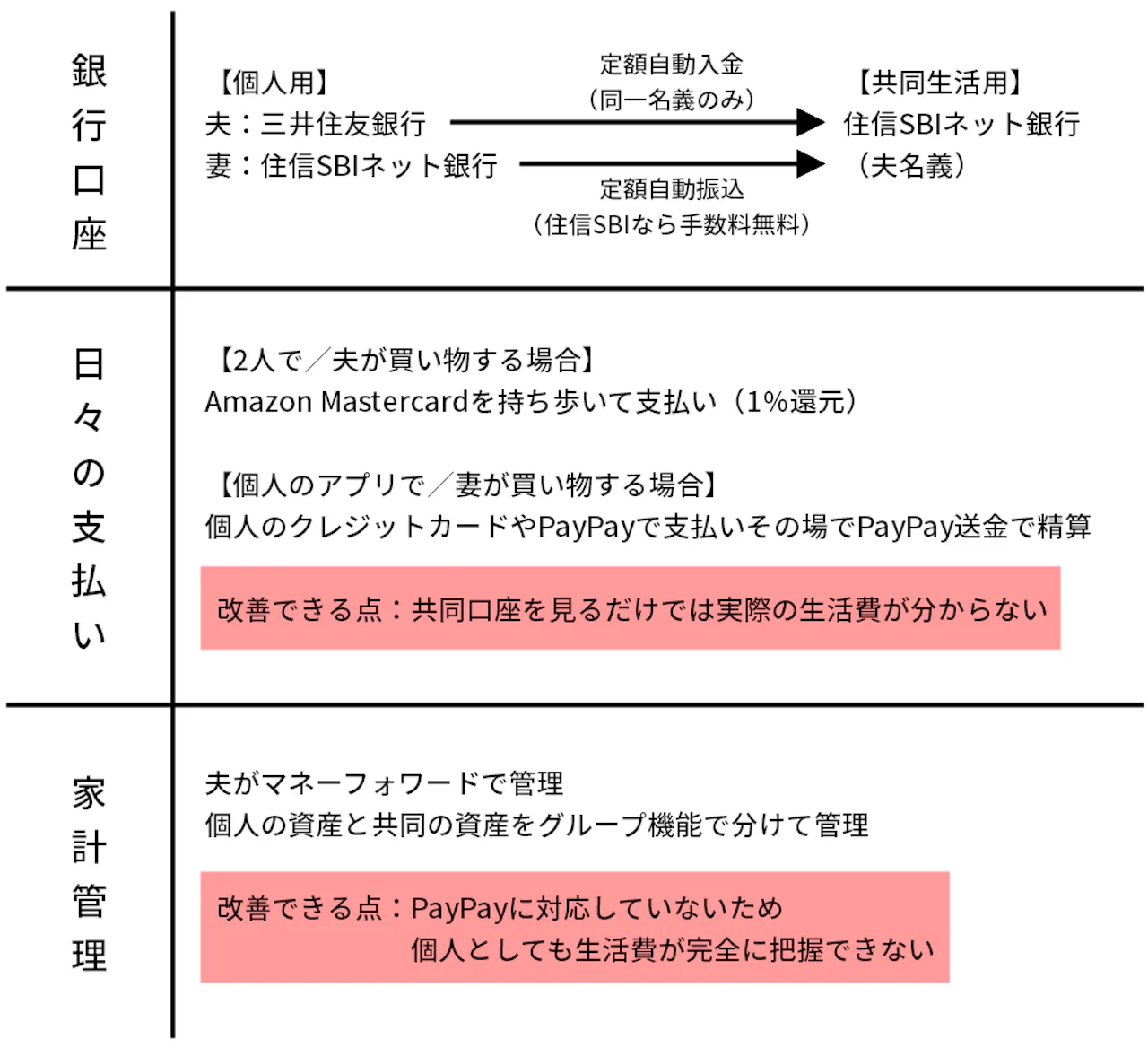

まず、共同で管理する銀行口座を用意しています。共同で管理するといっても口座の名義を複数持つことはできないので、口座そのものは私が管理しています。その口座内の資産は2人のものという形です。同棲を始めたタイミングでこの形にしました。

口座は住信SBIネット銀行で開設しました。そこへ毎月決まった金額をそれぞれ送金しています。私はメイン口座は三井住友銀行ですが、同一名義であれば定期的な入金は手数料がかかりません(定額自動入金サービス)。また妻のメイン口座は住信SBIネット銀行のため、こちらも手数料がかからず定期的な振り込みが可能です(定額自動振込サービス)。

キャッシュレスでの支払いのために、ミライノカード(クレジットカード)とミライノデビット(デビットカード)を発行しました。現在は使っていませんが、2人のための買い物はオンライン支払い含めいずれかのカードで行っていました。

家賃や水道光熱費の支払いは共同口座から

2人の日々の生活にかかる固定費は共同口座からの支払いにしています。家賃や水道光熱費、NHK受信料などです。クレジットカード支払いが利用できればクレジットカードで、それ以外は口座引き落としです。

毎月の生活に必要になりそうな金額を定期送金しているため、賃貸物件の更新料などイレギュラーな支払いがある際は口座残高を気にする必要があります。本当は節約して共同口座に貯金していきたいですが、なかなかお金は貯まっていきません。

日々の支払いはAmazon Mastercardで

2人の生活のために必要な買い物はAmazonのクレジットカード「Amazon Mastercard」で行っています。Amazon Mastercardは通常の支払いで1%、Amazonでの支払いは2%のAmazonポイント還元があるほか、Amazonのセールでの還元率アップがあります。日々の買い物にAmazonを利用している人におすすめのクレジットカードです。

スーパーやコンビニでの買い物も、2人のご飯や日用品であればAmazon Mastercardを使うようにしています。個人のクレジットカードとの干渉を防ぐためiD決済などのスマホでの支払いはしておらず、物理カードを使ってのコンタクトレス決済(タッチ決済)が多いです。

先ほど書いたように、元々は住信SBIネット銀行との繋がりが強いミライノカードを使用していましたが、Amazon Mastercardに切り替えました。妻が元々Amazonプライム会員で私も家族会員になったこと、還元率が0.6%とAmazon Mastercardよりも低いことから切り替えに至りました。

立て替えの精算はPayPay送金で

私たち夫婦は2人の買い物をする場合はほとんど一緒に出かけるため、私がAmazon Mastercardを持ち歩き妻が立て替えをする場面はほとんどありません。とはいえ仕事帰りに1人でスーパーで買い物したり、スターバックスやマクドナルドなどのモバイルオーダーやUber Eatsなどでは個人のクレジットカードや銀行口座から支払いをすることもあります。その場合いちいち支払いに使うクレジットカードを切り替えるのも面倒ですし、他人名義のクレジットカードを登録するのもあまり望ましくないと思います。1人での買い物やアプリを通した支払いなどでは個人のクレジットカードやPayPayを使うことが多いです。

立て替えた分の精算はその場でPayPay送金で行っています。毎月月末にその月1ヶ月分をまとめて送金する、共同口座に送金する金額を毎月調整する、など色々方法はあると思いますが、やはりどの支払いが2人の買い物でどの支払いが個人の買い物かを記録しておくのはなかなか大変です。結局飲み会の立て替えなどと同様にその場で精算してしまうのが楽だと思います。

とはいえこの方法では実際に2人のためにどれだけの生活費がかかっているかが見えてきません。Amazon Mastercardで支払った食費が共同口座から引き落とされていても、Uber Eatsやその他モバイルオーダーの頻度が高ければ実際の食費とはかけ離れていきます。ここは私たちの家計管理の課題です。

PayPayはマネーフォワードで管理できない

PayPayがスマホ決済・送金プラットフォームでトップとなったことで、送金やコード決済は私もPayPayがメインになりました。私はLINE経済圏に浸っているのでLINE Payも使い続けていますが、PayPay残高は支払いや送金でそれなりの増減があります。

ただ、PayPayにはマネーフォワードでの入出金管理に対応していないという大きな欠点があります。LINE PayはAPIによる連携で送金やコード決済の履歴を管理できるようになっていますが、PayPayの場合はレシート読み取り機能を使って現金と同じように管理するかPayPayカードと紐づけてカード側の入出金で管理するしかありません。私の現状の管理方法ではPayPay残高へのチャージが銀行口座側の出金として記録されるだけで、その残高を何の支払いや送金に使ったかをマネーフォワードで管理できていません。

先ほど2人のための支払いでも個人のPayPayを使って支払う場面があると説明しましたが、その支払い内容がきちんと管理できていないことも実際の2人の生活費がどのくらいなのか把握できていない原因になります。ここももっと上手く管理できる方法があるのではと思っています。

マネーフォワードはグループ機能を活用して個人支出と家計を同時に管理

元々個人の支出管理にマネーフォワードを使っていて、プレミアム会員にも登録しています。同棲生活を始めるにあたって自分名義の口座やクレジットカードが増えたので、全てマネーフォワードの口座に登録したうえでグループ機能を使って個人用と家計用で分けて管理しています。

個人用は支出の分類などしっかり行っていましたが、家計用は記録として残しておくだけでそこまできちんと管理していませんでした。ただ共同口座の残高=2人の共有資産が増えていかない現状は流石にまずいと思い、最近は現状把握のためマネーフォワードの予算機能を使い始めました。数ヶ月のお金の流れを見て個人口座からの入金を増やすなり頑張って生活費の節約をするなり考えていきたいと思っています。

ちなみにAmazon Mastercardは三井住友カード発行のため、Vpassおまとめログインサービスを使っているとマネーフォワードでの管理が少しややこしいですが、グループ機能を使うことで問題なく管理を分けられます。

デビットカードでの支払いは家計管理上要注意

共同口座の支出をマネーフォワードで把握するようになり、過去にデビットカードで生活費を払っていたことを後悔しました。デビットカードはクレジットカードと違い支払い時にすぐ銀行口座から引き落とされるため、銀行口座の残高さえ確認していればお金を使いすぎたり残高を超える支払いをしてしまうことがありません。クレジットカードはどうしても翌月末の支払いになるためお金の使い過ぎや意図しない支払いに気づきにくいという欠点があるため、家計の把握を優先して住信SBIネット銀行系のミライノデビットを使っていました。

しかし、デビットカードで支払いをしていた頃の支出履歴をマネーフォワードで見ると、どれも「デビット」としか記録されていませんでした。クレジットカードの支払いであれば加盟店名など何の出費かを判断するための手がかりが記録されており、それを元に食費や日用品、家具などの分類ができますが、「デビット」という情報では何も分かりません。すぐその場で分類すれば問題ないかもしれませんが、月末にまとめてなど考えているともう何の支払いか分からなくなってしまいます。

これはAmazon Mastercardを使って支払うようになってから大きく改善しました。Amazonでの支払いは流石に何を買ったか思い出さなければなりませんが、スーパーの買い物は基本的に食費に分類すればよく、その他の支払いも管理しやすくなりました。結局デビットカードで支払っていても家計の把握には努めていなかったので、最初からクレジットカードで支払っておけばよかったと後悔しています。

まとめ

というわけで我が家の家計管理の現状を図にまとめました。あくまで一例ですが、これから同棲生活を始める人、キャッシュレス支払いを上手く活用できていない人の参考になればと思います。

というわけで今回は、キャッシュレス支払いが基本の同棲生活・夫婦生活での支払い・家計管理方法のまとめでした。もっと良くできるポイントはいくつもありますが、一旦はこれで落ち着いています。家計把握と改善のためこれからも色々試してみたいです。

それではまた。